English

English  French

French En ce qui concerne les marchés secondaires, les projets du monde de la crypto ont historiquement payé des frais exorbitants pour s’inscrire sur les principales bourses.

Pendant l’engouement des ICOs de Septembre 2017 à Mai 2018, il était courant que les projets allouent entre 50 000$ et 2 000 000$ simplement pour être listés sur des bourses d’échanges de crypto-actifs comme Coinbase ou Binance.

Uniswap

Dans cet article, nous allons examiner Uniswap, un DEX sans permission qui fournit un nouveau cadre pour les projets cryptos afin d’offrir de la liquidité en utilisant des réserves internes.

Les bourses bien connues, ou celles qui semblaient avoir un volume élevé prospéraient grâce à des primes élevées; les projets cherchaient désespérément à trouver une liquidité secondaire pour leurs investisseurs privés. En 2017, 435 projets ont levé des capitaux pour un montant total de 5,6 milliards de dollars. Étant donné que l’ICO moyen a été en mesure de lever des dizaines de millions de dollars en quelques jours (voire parfois quelques minutes), les investisseurs imploraient une liquidité quasi instantanée de leur investissement. Pour donner un exemple encore plus clair, pratiquement chaque chaîne Telegram de projet était remplie de milliers de personnes demandant «quand Binance» ou «quand Coinbase».

Que s’est-il passé?

Il n’est pas surprenant que de nombreuses startups “à tokens” n’aient pas pu répondre aux aspirations définies par leurs investisseurs et n’aient jamais vu de cotations sur les bourses de premier plan. Le dernier recours pour de nombreux investisseurs était de créer leur propre liquidité en utilisant des échanges décentralisés comme EtherDelta, où le listing était sans autorisation. En substance, tout ce dont vous aviez besoin était d’une personne à l’autre bout pour acheter ou vendre le token sous-jacent.

Malgré une expérience utilisateur absolument horrible, EtherDelta a toujours pris de l’importance tout au long de 2017 en raison de cette notion de liquidité sans autorisation. Tout projet ou investisseur pouvait facilement ajouter ses tokens et hop, une paire de négociation pour acheter et vendre l’actif a été créée.

Malheureusement pour EtherDelta, l’échange a fait face à un procès de la SEC contre les gestionnaires originaux en novembre 2018. EtherDelta vit toujours, (maintenant connu sous le nom de ForkDelta), cependant, il n’obtient pas autant de volume que lors de son premier retour en 2017, en raison de la terrible expérience utilisateur.

On reprend les mêmes et on recommence !

En novembre 2018, un projet appelé Uniswap a lancé ce qui pourrait bien être le «tueur des bourses d’échanges décentralisées». Recherché depuis longtemps par la communauté crypto, Uniswap est un échange de Tokens automatisé et sans autorisation. Le protocole est conçu autour de la facilité d’utilisation, de l’efficacité du gaz, de la résistance à la censure et de l’extraction minime des loyers.

Uniswap dispose de réserves de liquidité sans autorisation qui sont 100% “on-chain”. Il n’y a aucune dépendance en dehors du réseau Ethereum pour que le protocole fonctionne. En fin de compte, cela permet à toute personne disposant d’une connexion Internet d’échanger n’importe quel jeton ER20 et, plus important encore, à quiconque d’intégrer la fonctionnalité Uniswap directement dans son produit Web3.

Comment ça marche?

Les échanges sur Uniswap sont extrêmement simples. Connectez simplement votre portefeuille Metamask (par exemple), sélectionnez le token que vous souhaitez saisir et le token que vous souhaitez générer. Uniswap affiche un taux de conversion basé sur le pool de liquidités sous-jacent et en un seul clic une transaction est automatiquement réglée. Cela signifie non seulement que vous n’avez jamais à renoncer à la propriété de vos fonds, mais que vous pouvez savoir exactement combien de Tokens vous recevrez en un instant.

Avec Uniswap, vous n’avez plus à vous soucier des problèmes (ou restrictions) de confidentialité des données KYC / AML pour effectuer un simple échange La cerise sur le gâteau est que les utilisateurs n’ont pas à se soucier des minimums de dépôt ou de retrait et des blocages, ainsi que de payer beaucoup moins sur les frais de négociation.

Qui fournit la liquidité sur Uniswap?

De même, la création d’une réserve de liquidité Uniswap est également assez facile. Les fournisseurs de liquidités déposent 50% de la valeur en ETH et les 50% restants de la valeur du token ERC20 dans le pool de Tokens. Ce faisant, les fournisseurs de liquidité reçoivent une part symbolique de leur pool qui leur donne droit à un pourcentage proportionnel des frais de négociation de 0,3% générés lorsque la paire de négociation est utilisée. Les fournisseurs peuvent liquider leurs actions à tout moment.

Bien que cela ne semble pas très important, les rendements peuvent s’additionner au fil du temps s’il y a suffisamment de transactions sur un pool donné. Dans l’état actuel des choses, les fournisseurs de liquidité peuvent gagner plus de 14% en rendements annualisés sur la paire de négociation ETH / DAI. C’est assez important car il dépasse les plateformes de prêt DeFi, comme Compound, avec des taux de prêt de 4,24% APY sur le DAI ou le rendement annuel moyen de 9,8% du S & P500.

Plus impressionnant, ces retours ont été calculés sur un DAI ayant 286 000 $ en volume 24h sur Uniswap par rapport aux États-Unis, ses homologues centralisés comme Coinbase Pro qui revendiquent 1,7 M $ en volume de DAI en 24 heures.Les transactions sur Uniswap entraînent un glissement des prix, les transactions importantes par rapport à la liquidité totale provoquant plus de glissement. Ainsi, pour qu’Uniswap fonctionne bien et autorise des transactions importantes, il a également besoin de grands pools de liquidités. Alors, qui fournit cette liquidité et pourquoi devraient-ils regrouper leurs précieux Tokens ETH et ERC-20 dans un échange Uniswap? Les fournisseurs de liquidité peuvent être toute personne capable de fournir des valeurs égales d’ETH et un Token ERC-20 à un contrat d’échange Uniswap. En retour, ils reçoivent des Tokens du contrat d’échange qui peuvent être utilisés à tout moment pour retirer leur part du pool de liquidité. Chaque fois que quelqu’un négocie en bourse, le trader paie une commission de 0,3% qui est ajoutée au pool de liquidité. Étant donné qu’aucun nouveau Token de liquidité n’est émis, cela a pour effet de répartir les frais de transaction proportionnellement entre tous les fournisseurs de liquidité existants.

En fait, non seulement les fournisseurs de liquidité perçoivent des frais de toutes les transactions, mais les transactions sont garanties de se produire lorsque le prix sur le marché au sens large change. En effet, si le prix change sur un autre échange, il y aura une possibilité d’arbitrage créée par l’écart de prix entre cet échange et Uniswap. Lorsqu’un arbitre exécute le commerce rentable qui ramène la bourse Uniswap sur le marché plus large, les fournisseurs de liquidité bénéficient des frais de change Uniswap. Effectivement, sur tous les échanges Uniswap avec une liquidité importante, les arbitragistes travaillent d’arrache-pied, de sorte que les prix suivent de près ceux du reste du marché.

Naturellement, avec cette promesse apparente de revenus pour les fournisseurs de liquidités, les gens ont rapidement mis leurs actifs en commun dans des contrats d’échange Uniswap. Plus impressionnant, ces retours ont été calculés sur un DAI ayant 286 000 $ en volume 24h sur Uniswap par rapport aux États-Unis, ses homologues centralisés comme Coinbase Pro qui revendiquent 1,7 M $ en volume de DAI en 24 heures.

Malgré le fait que Uniswap en est encore à ses débuts, l’échange a atteint près de 20 millions de dollars en valeur totale verrouillée depuis son lancement il y a près d’un an.

Uniswap et la DeFi ont connu une croissance constante en 2019. Ce fut le principal récit de la communauté Ethereum alors que nous commençons à réaliser le potentiel du réseau pour le financement ouvert. Dans cet esprit, nous prévoyons qu’Uniswap jouera un rôle plus important dans l’écosystème global à mesure que nous découvrirons de nouveaux cas d’utilisation de liquidité sans permission.

Un nouveau cadre pour les projets à Tokens

Revenant maintenant à notre thèse originale, plutôt que de dépenser des sommes substantielles en cotations boursières, il semble logique que les projets réallouent les budgets de cotation vers la constitution d’un pool de liquidités sur Uniswap. Avec cela, les startups de tokens n’auraient plus à supporter un coût irrécupérable sur les frais d’inscription et pourraient plutôt déplacer cette allocation vers le fonds de roulement du projet. Ce capital est récupérable à tout moment (et par incréments) dans le cas où l’équipe en aurait besoin à l’avenir.

De plus, les projets peuvent moins se soucier de gaspiller des ressources précieuses pour coordonner la liste des échanges, car ils incitent directement la communauté à échanger les Tokens sur Uniswap.

À titre d’exemple, supposons qu’un projet à Token a permis de collecter 10 millions de dollars pour financer les deux prochaines années d’exploitation. Ils décident d’allouer 5% (500 000 $) de l’augmentation en ETH à un pool Uniswap, assorti de leur propre trésorerie de Tokens. Avec cela, le trading pourrait avoir lieu dans les minutes ou heures suivant la clôture de la vente et le projet pourrait commencer à générer des revenus sur une partie de son capital.

En fin de compte, en amorçant un pool de liquidité avec le capital de l’augmentation, les investisseurs et les projets ne dépendent plus du caprice des échanges centralisés pour répertorier et dicter la liquidité. De plus, il s’agit d’une amélioration par rapport aux versions précédentes, car il existe maintenant un obstacle assez raisonnable à l’entrée de liquidités sans autorisation: le capital et la communauté. Sans capital, il n’y a pas de liquidité. Sans une communauté forte, le Token est sujet à un dumping ou à peu de transactions.

Lors de la promotion du pool Uniswap pour toutes les activités de trading, non seulement le projet à Tokens génère des revenus, mais il attire d’autres membres de la communauté pour devenir des fournisseurs de liquidités et gagner une tranche des frais de trading (démocratiser davantage la liquidité et réduire l’offre en circulation).

Programmes de primes de liquidité

Étant donné qu’Uniswap est encore un projet relativement nouveau, il n’est pas surprenant que la plupart de ses activités de trading proviennent de membres de la communauté crypto bien informés et sophistiqués. Dans cet esprit, il est intéressant d’envisager d’utiliser des programmes de primes pour inciter les contributions de la communauté au pool de liquidités

Plutôt que d’offrir un parachutage de 10 $ qui entraîne de manière inhérente une pression de vente sur la paire de négociation du Token, inciter le soutien au pool de liquidité peut aider à évangéliser le marché tout en rapportant à l’utilisateur final une part des frais de négociation.

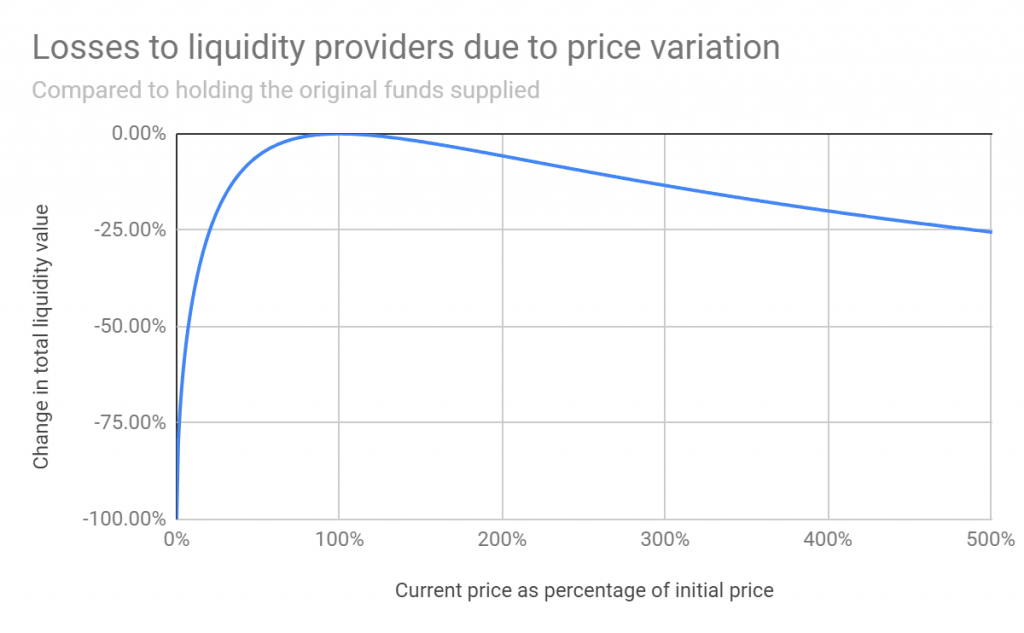

Perte transitoire contre la volatilité

L’un des principaux inconvénients d’Uniswap est que la volatilité des prix peut nuire aux frais générés par les opérations de change. Pour ceux qui ne sont pas familiers, les pertes dues à une volatilité importante de la paire de négociation sont appelées «pertes transitoires».

Cependant, pour avoir une brève idée de la façon dont les pertes transitoires peuvent affecter les rendements de votre pool, le graphique ci-dessous modélise les pertes potentielles strictement à cause de la volatilité des prix. Le graphique peut être lu comme une augmentation de prix de 500% par rapport à la paire de négociation et peut entraîner une perte de valeur de 25% de votre réserve de liquidité.

Graphique via Uniswap: une bonne affaire pour les fournisseurs de liquidités

Avec cela, les rendements réels pour les fournisseurs de liquidité d’Uniswap peuvent être calculés en prenant la différence de la perte transitoire et des frais accumulés du trading de change. Bien qu’une baisse importante du marché puisse être coûteuse, la volatilité des prix dans une direction positive compenserait probablement la perte permanente avec des augmentations de valeur sur d’autres actifs détenus en dehors des pools de liquidité (c’est-à-dire que le projet détient 10000 ETH au bilan).

Bien que la perte non permanente puisse être considérée comme un inconvénient de ce cadre, nous pensons que le compromis est largement atténué par l’évitement des coûts irrécupérables sur les frais d’inscription à la cote en plus des risques de centralisation liés à l’utilisation des principaux échanges centralisés.

Autres inconvénients

Comme nous l’avons mentionné tout au long de l’article, Uniswap n’est actuellement disponible que pour les actifs basés sur Ethereum. Bien qu’il soit tout à fait possible d’encapsuler des Tokens (c’est-à-dire de convertir les actifs d’une autre blockchain en une version Ethereum identique), pour la plupart, c’est une étape que la grande majorité des protocoles natifs (EOS, Tezos, etc.) ne sera probablement pas prendre dans l’avenir immédiat.

De même, la création d’un pool de liquidités efficace nécessite une grande quantité d’ETH pour que le marché fonctionne correctement. Comme nous l’avons noté ci-dessus, les fournisseurs doivent fournir une quantité égale d’ETH et du Token pour qu’un pool soit créé (ou que des liquidités soient ajoutées).

Cela signifie qu’à moins que l’émetteur ne dispose d’un montant raisonnable d’ETH (disons 10 000 $ ou plus) et ait accès à une grande réserve de Tokens, le pool de liquidités n’aura aucune liquidité réelle. En bref, plus le pool de liquidités est important, plus le montant des ordres que la paire sera en mesure de maintenir est important (et donc plus les revenus de négociation sont élevés en supposant que la paire est utilisée).

Enfin, Uniswap n’est nullement le seul dans la plus grande compétition DEX. Avec des projets comme Ren, Kyber, 0x et IDEX qui cherchent tous à s’attaquer à des segments similaires, il est probable que la course au meilleur DEX ne deviendra de plus en plus compétitive qu’une fois que nous commencerons à voir un intérêt sérieux pour le trading d’actifs numériques.

Conclusion

Pour résumer, nous pensons que les pools de liquidité sur Uniswap sont une première étape fondamentale que les projets à Tokens devraient suivre lorsqu’ils envisagent comment fournir des liquidités à leurs premiers investisseurs. Bien que nous pensons toujours que la poursuite de quelques échanges cotés de bonne réputation (Binance et Coinbase en sont de bons exemples) est toujours avantageuse à long terme, Uniswap est un excellent moyen de lancer la liquidité à vos propres conditions.

Alors qu’Uniswap continue de croître (la v2 est sortie il y a peu), il sera important de voir si le projet peut gagner suffisamment de traction pour devenir un concurrent majeur avec les échanges que nous avons tous connus à ce jour. Pour voir quelles pools obtiennent le plus de traction sur Uniswap, c’est par ici.

En attendant, si vous ou votre entreprise cherchez à créer votre propre liquidité Uniswap, n’hésitez pas à demander de l’aide!